浦发硅谷银行举办线上气候科技报告分享会,解读《中国科创企业的双碳之路》报告

地球是人类共同生存的家园,全球气候变化关乎人类前途命运。为避免“流浪地球”成为现实,面对能源约束、环境风险挑战等日益严峻的气候变化影响,众多国家与地区设立环保与低碳目标,并将其放在国家战略的高度,资本市场也做出积极回应。

2023年,浦发硅谷银行隆重发布《中国科创企业的双碳之路》气候科技报告,聚焦中国碳达峰与碳中和领域的成就和主要赛道,关注中国气候科技领域的发展以及资本市场动态,并共享未来中国科创企业双碳之路发展的洞察与思考!

3月13日,我们举办了线上报告解读分享会,特邀清新资本合伙人胡宇晨、浦发硅谷银行总监熊抒原、浦发硅谷银行创新金融经理李闯展开报告解读和主题分享,累计近千人次收看直播。

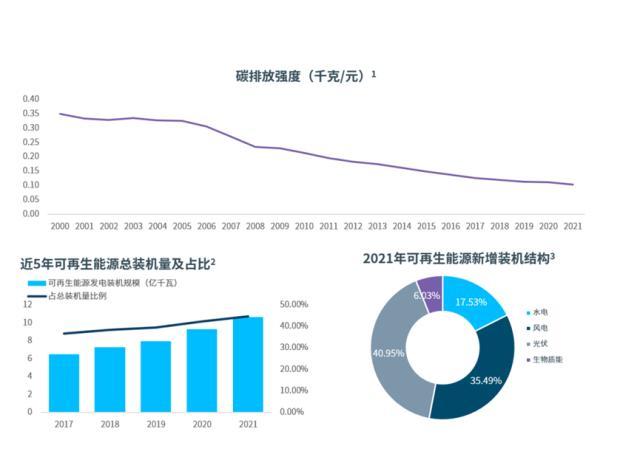

会议伊始,浦发硅谷银行总监熊抒原进行了报告解读。熊抒原表示,2021年以来,中国围绕"3060"碳达峰碳中和目标,取得了一些显著成效,比如,2021年的碳排放强度较2005年已经下降了50%以上;可再生能源的装机量持续上升,已接近总装机量的一半。中国从顶层设计到行动方案,形成了一套比较完整"1 N"政策体系,并且在从行业的维度和行政区划的维度上,不断有更具象的实施方案出台,为双碳目标提供工作动能。

*注:1) Global Energy Review: CO2 Emissions in 2021- Analysis -IEA 2)国家能源局2021年全国电力工业统计数据---国家能源局 (nea.gov.cn) 3)国家能源局,2022年一季度网上新闻发布会文字实录,国家能源局 (nea.gov.cn) 4)《中国应对气候变化的政策与行动2022年度报告》

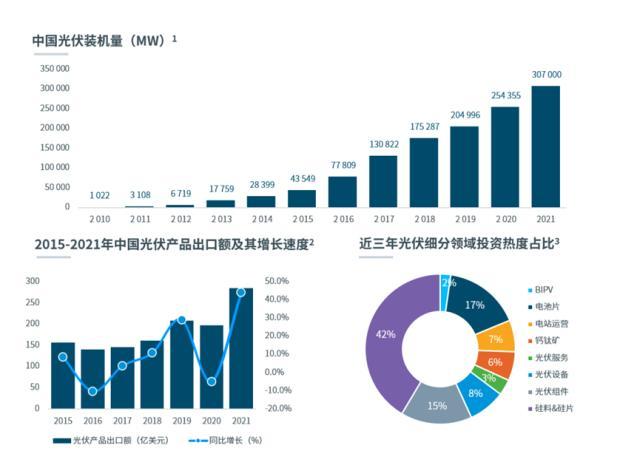

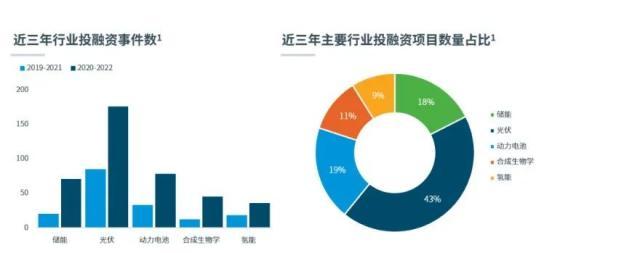

2021年作为“双碳元年”的开端,我们可以看到在政策体系的有力支持下,双碳相关企业资本市场的投资热度在节节攀升,屡创新高。结合我国“双碳目标”政策和资本市场动态,浦发硅谷银行重点关注双碳领域的科技创新与发展进程,并赋能双碳相关的优秀科创企业,共同推动气候技术的大力发展与创新应用。我行新能源双碳领域共包括以下几个行业细分:光伏,储能,新能源电池,新能源车,以及循环经济。以新能源赛道为例,授信以来获得融资的信贷客户平均估值增长幅度为5.36倍。

围绕上述主要赛道,熊抒原解读到:光伏依然是投资热度最高的双碳行业之一,随着“双反”告一段落,中国光伏行业的出口一路高歌猛进,分布式光伏和新材料钙钛矿的技术突破为行业提供了新的增长点。从光伏的细分领域来看,钙钛矿最受资本市场的青睐;晶硅材料的太阳能电池已接近理论效率极限,钙钛矿作为一种创新性的薄膜电池技术路线,具有高效率,低材料成本等显著优势,被业界普遍认为是下一个光伏产业α。据浦发硅谷银行不完全统计,仅2022年,就有10家钙钛矿企业获得融资,其中有企业宣传已可实现百兆瓦级的量产;作为一项较为新颖的技术,从事钙钛矿电池的企业通常需要自建产线和自研部分生产设备和工艺,因此更偏向于重资产;长期来看,钙钛矿电池的大规模量产依然需要封装技术和配方工艺上的优化。

*注:1)国际能源可再生机构,IRENA, https://www.irena.org/solar 2)中国光伏行业协会CPIA3) SSVB根据公开数据不完全统计。

储能行业在过去三年作为最受资本市场关注的投资领域之一,发展势头依旧迅猛,随着新材料电池和氢能等技术的进步,越来越多的企业选择将技术迁移到储能领域,用于填补储能市场的巨大空白;从细分的技术路线上来看,电化学储能路线中的锂离子电池依然是目前装机量最大,投资热度最高的储能方式,然而掣肘于上游原材料的成本,我们观察到更低成本的液流电池(全钒、全铁、铁铬)的投资热度有所上升;此外,随着氢能产业重新回归到人们的视线,在发电侧部署制氢设备,氢能储能一体化同样受到了资本市场的关注;尝试压缩空气储能路线的公司虽然较少,但是这条技术路线和抽水蓄能相比,建设周期更短、选址要求更为宽松,且度电成本远低于锂电方案。在2021年,已有公司实现了百兆瓦级的压缩空气储能电站的并网,有望成长为储能行业的独角兽。

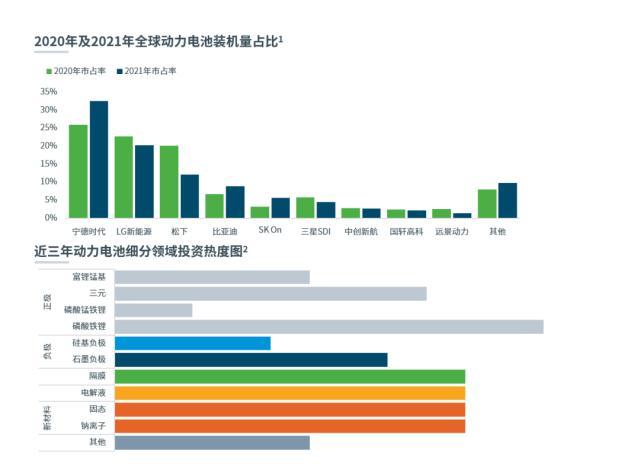

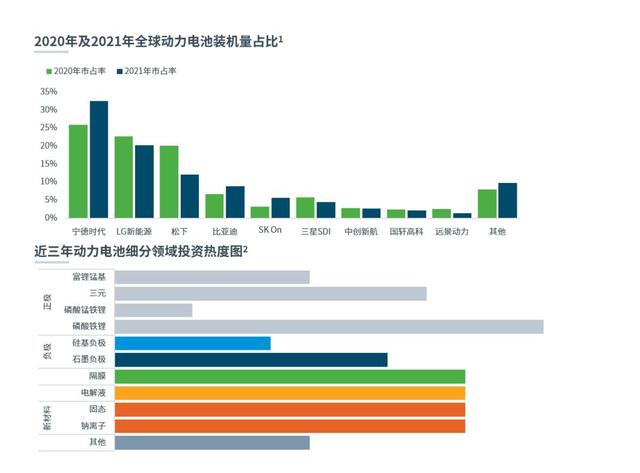

动力电池装机量上,中国企业表现依然强势,主要企业的装机量占比从2020年的约40%提升到2021年的接近50%;从2022年前11个月的数据来看,这一比重已升至55%以上,以宁德时代、BYD为代表的电芯、Pack厂的装机量持续增长,带动了上游产业链的技术迭代与升级,这些创新性技术同样受到了资本市场的关注;从投资热度最高的正极材料来看,磷酸铁锂正极材料获得融资的企业数量最多;值得注意的是,市场上越来越多的企业尝试含锰正极的技术路线,2020年至2022年底的3年时间内,分别有5家从事富锂锰基材料和3家磷酸锰铁锂的企业完成了融资;锰的加入对锂电池的安全性、相对成本和能量密度等维度均会有20%-30%的优化;目前,这类电池已进入到大规模量产的前夕,终端产品的倍率性能和循环寿命等参数值得关注。

*注:1) SNE Research 2) SSVB根据公开数据不完全统计。

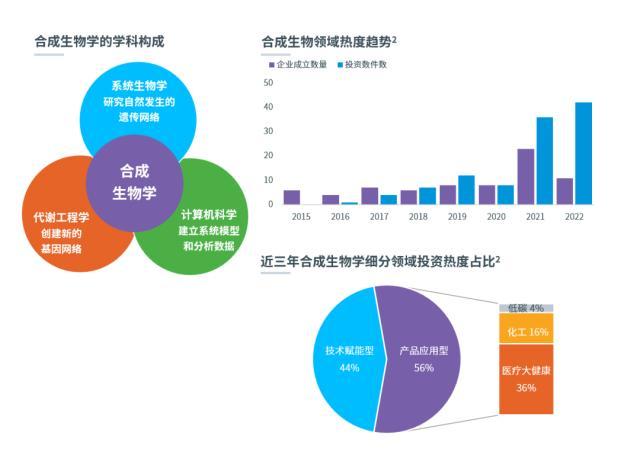

2021年以来,合成生物学企业的投资热度飞速增长;从大的分类来说,合成生物学的企业大致可分为提供底层技术和技术平台的技术赋能型公司和会直接参与制造的产品应用型公司,其中产品应用型公司的投资热度略高。从下游产品来说,产品构成多种多样,包括但不限于生物酶、氨基酸、催化剂、PHA等等,其中主要用于医疗大健康(医药、保健品、医美等)领域的最多,化工领域其次,另外已有少数企业专注于低碳领域的应用。

*注:1)国家发改委创新和高技术发展司,《“十二五”期间生物制造产业发展回顾》2)浦发硅谷银行根据公开数据不完全统计。

氢能产业的发展路线变得更清晰,企业同样受到了更多投资人的关注。作为高效、清洁的优质能源,氢能的开发和应用已有数十年的历史,在储能、供热、交通和冶金工业等诸多领域潜力巨大,其中氢燃料电池车落地较快,然而受制于制备、存储和运输等方面的产业配套成本,氢燃料电池车在中国的发展较为缓慢,根据中国工业协会的统计,中国近7年(2016-2022)的年平均氢燃料电池车销量不足2,000辆,与新能源电车差距巨大。从政策上来看,历史上的购置补贴较为粗犷,对氢能产业的助力效果不佳;从2020年开始陆续出台的“以奖代补”和城市群政策,对补贴标准提出了具象化的要求,从而做到精确扶持具备强科创属性的相关企业。比如,根据《关于开展燃料电池汽车示范应用的通知》以及具体的积分计算规则,系统功率更高的商用车比乘用车能获得更多的补贴收益。由此可见,氢能的商业化落地会率先聚焦于行驶路线和场站较为固定的商用车,从而便于上游加氢站等基础设施的配套。

*注:1)中国汽车工业信息网;2)SSVB根据公开数据不完全统计。

*注:1)SSVB根据公开数据不完全统计。

从活跃投资人的角度来看,与2021年的统计相比,可以明显看到在光伏、储能和氢能等相对重资产投入的行业,国家队和上市公司活跃度比较高,企业更倾向于选择有产业协同效应的投资人进场;而在较为新颖的合成生物学领域,依然是美元基金来主导。

展望未来,关于CCUS,熊抒原分析道,中国截至2021年中旬,运行中的CCUS项目在40个左右,其中二氧化碳捕集规模达到300万吨/年以上,二氧化碳利用规模达到95万吨以上,从项目个数和CCUS的规模上都比2019年有所提升;从资本市场的维度来看,已有少数企业尝试低碳水泥的研发以及二氧化碳制工业品的转化技术,但是距离大规模商业化还有一定距离。总的来说,尽管中国CCUS的产业规模有巨大潜力,但是社会性的融资事件还在萌芽阶段。碳交易市场方面,2022年12月底累计成交额突破100亿元大关,但是值得注意的是,22年全年交易额不到2021年的一半,碳交易市场的整体活跃度依然较弱,我们认为仍然需要更多的政策支持和更多的行业加入来促进发展。

紧接着,清新资本合伙人胡宇晨,也围绕着“碳市场”的发展展开分享。

清新资本作为一家专注于投资双碳领域的创投机构,采取了独特的投资“方法论”,深耕产业链及生态关键节点,紧跟国家发展科技的趋势,高效选择投资标的。在“双碳”背景下,构建细分赛道行业图谱,是清新资本选择投资标的的首要标准。以锂电池为例,清新资本采取自上而下的策略矩阵化分析原材料、电池生产、具体应用场景等产业上下游的图谱,从中寻求投资关键节点。

此外,本次分享会中,清新资本胡宇晨重点分享了碳交易市场的发展现状和前景。在中国,ESG投资尚处于起步阶段,如何使ESG从理念转化为可操作的机制,胡宇晨认为碳市场是目前能够弥补ESG不足的一种手段。碳交易市场规则细致,所有排放行为可清晰核算与监管,具备明确的价格机制,更重要的是碳市场以配额总量上限、未履约部分罚款等形式主动控制碳排放量,相比采取负面清单形式的ESG更能调动企业主动减排。

问答环节

线上分享会最后,嘉宾也回答了主持人提出的一些问题:

问题一:我们看到电化学储能在分布式及微网的项目数量很多,但是装机功率较小,主要是什么原因,是否看好这一块?

浦发硅谷银行李闯:是的,分布式及微网,包括用户侧的储能单位装机量目前还比较小,这也是由下游用户的体量决定的,如果说发电侧的储能电站是“主线”, 那服务于工商业的微网可以说是毛细血管,这些微网能起到很好的电力优化作用,尤其是2022年出现了一些限电的情况,让微网储能受到了非常多的资本市场的关注,只要能够做好与电网的协同,我们还是非常看好微网侧储能的增长潜力的。

清新资本胡宇晨:电化学储能也是清新资本关注的领域,微电网我们还是非常看好的,大家可以把发电的国家电网想象成主动脉,各地分布式的微电网就像毛细血管,毛细血管有一个很重要的作用,它可以灵活响应当地的电力需求。主动脉的调拨速度、智能化和及时响应肯定是不如分散在各地的毛细血管,所以国家是非常鼓励这个行业的。那为什么它的装机量会非常小呢?主要是跟企业的规模相关,因为我们有投资工商业测的分布式储能的企业。目标客户主要是工业园区里规上生产型企业,这类企业特点是持续生产,每个月的用电大概在1.5万度以上,电费在10万到15万之间。这部分企业在制造型企业中占主流,为了满足它每天两充两放的需求,基本上配1兆瓦到2兆瓦的电站就够。一般一个工业园区有150-200家企业,如果做到比较高的渗透率,一个园区可以装200兆瓦以上,也是个不小的量。中国现在这种规上企业有几千万家,所以考虑成毛细血管的渗透率的话,市场容量还是相当可观的而且更重要一点工商业测的分布式储能有个比较好的盈利模型,主流就是靠电价差的套利来调节用电的平衡,用晚上的波谷电便宜,白天用电波峰电很贵,而且这个电价差越来越大,到去年年底全国已经有21个省的电价差超过7毛,像江浙沪、大湾区已经超过1块。所以如果装储能进行白天和夜间的套利,它的收益是非常可观的,变成一个完全可以市场化的可以盈利的储能和发电项目。所以工厂端、投资者的积极性是很高的,去年基本上是大爆发的一年,今年会持续这样的势头。

问题二:氢能的应用会率先在哪些方面落地,是否有可能作为替代化石能源的主力能源?

浦发硅谷银行李闯:氢能的应用前景还是很广泛的,我们看来,能够较快实现应用的应该还是在交通领域,从国家政策的导向也可以看出来,虽然对制氢储氢运输等等环节都有所奖励,但是最终的应用还是落地在氢能源车上,尤其是氢能源商用车以及配套的核心零部件。关于在能源测的应用上,主要限制大规模应用的也是绿氢的制备、存储和运输成本,我们观察到有一些光储一体化的项目,可以使用绿氢作为储能介质,但是大规模的应用可能还有很长的路要走。

清新资本胡宇晨:从应用场景来说,目前最主要的是交通环节,但从去年开始有一个新的应用领域就是在氢发电的环节,从氢的种类来说,灰氢、蓝氢、绿氢,现在目前后两种的比例极小,运氢储氢成本非常高,所以主要还是灰氢的应用。氢发电的客户主要是化工企业,因为化工企业在生产的过程中会产生工业副氢这种副产品,原来90%以上都是被浪费的,现在可以加入车用燃料电池中进行发电,这是一个完全市场化的行为,跟交通领域依靠国家补贴是不一样的。所以目前在电价差较高的地区都可以去安装这些氢发电的发电机组,这个市场从增长速度来看要远远超过交通领域。

问题三:气候科技领域,清新资本今年准备在哪些细分赛道上发力?

清新资本胡宇晨:第一是在股权投资实业的领域,继续加强锂电池,目前它是双碳环节最主要的资产场景,会投资使用锂电池的各种场景,同时会增加梯次利用、再生利用的环节。第二会继续布局一些前沿技术,比如刚刚提到的氢领域,如制氢设备的突破等等是有一些前沿投资的机会。还有包括太阳能,目前正在进行新一代领域的技术迭代,所以投资机会也会非常多。最后我们的气候基金主要从事于碳金融、碳资产等的开发。

浦发硅谷银行将继续坚持初心,与像清新资本一样优秀的投资人一起,持续关注中国本土双碳领域的发展进程,向双碳相关的优秀科创企业提供全生命周期的资金及资源支持,推动能源转型,助力绿色发展!

本文源自金融界资讯

内容来源:金融界