美国超额储蓄还能撑多久?

文/华创证券研究所所长助理、首席宏观分析师:张瑜

主要观点

此次双周报,我们简要分析,目前美国各个消费类别相比于疫前增长趋势的修复程度和斜率,以及超额储蓄的消耗情况。

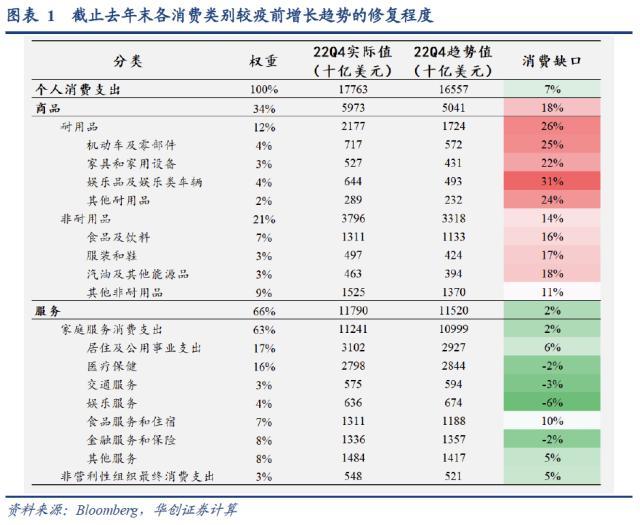

截止去年末各消费类别的修复程度仍有较大差异,服务消费刚回到趋势附近

以2015-2019年为样本,用对数线性模型估算各消费类别的潜在增长趋势,以疫情以来的实际值与趋势值的缺口,来分析各消费类别的修复情况。

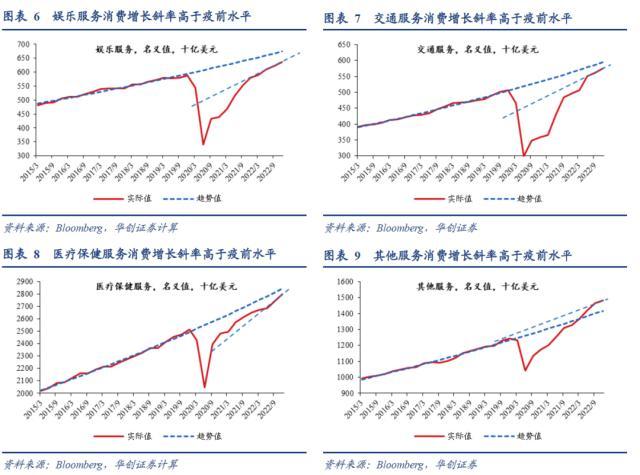

截至去年四季度,各个消费类别的修复程度仍有较大差异:耐用品消费最强,非耐用品次之,目前均还远超趋势值,服务消费则刚回到增长趋势值附近,部分服务业,比如娱乐业、交通服务等,尚低于趋势值。

截止去年四季度,按大的消费类型,修复程度从强至弱依次为:耐用品(26%)>;非耐用品(14%)>;整体(7%)>;服务(2%)。

商品里面,耐用品:娱乐品和娱乐类车辆(31%)>;汽车(25%)>;其他耐用品(24%)>;家具和家用设备(22%)。非耐用品:汽油(18%)>;服装和鞋(17%)>;食品饮料(16%)>;其他(11%)。

居民服务消费中,食品服务和住宿(10%)>;居住和公用事业(6%)>;其他个人服务(5%)>;医疗服务、金融服务和保险(-2%)>;交通服务(-3%)>;娱乐服务(-6%)。

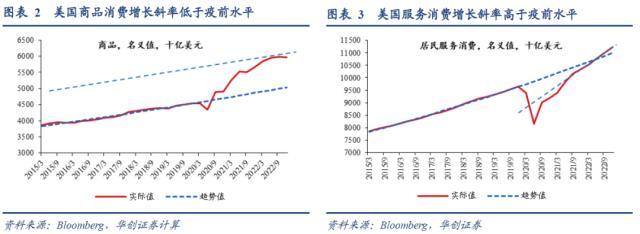

各消费类别的增长斜率与疫情前的对比?

从持续性和家庭消费结构再平衡角度思考,修复程度越高的,当下的增长斜率较疫情前应该越低,反之亦然,实际数据呈现的变化趋势也支持上述结论。今年美国消费韧性的来源,可能更多是服务而不是商品。经验上看,美国商品消费与我国对美出口增速节奏基本一致,从这个视角出发,即便美国经济今年是浅衰退,可能对我国出口也难有支撑。

去年下半年以来,商品消费的增长斜率已低于疫情前,去年四季度消费额甚至有明显下降。这一转折的时间点,与我国对美出口增速大幅回落基本一致。其中,非耐用品的增长斜率基本回到疫情前水平;汽车消费下降,拖累耐用品增长斜率放缓,甚至出现转负迹象。

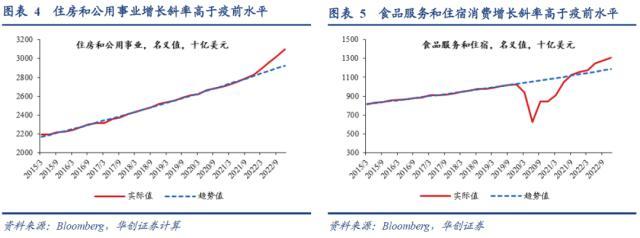

居民服务消费的增长斜率仍延续过去两年的强修复趋势,高于疫情前水平,目前尚未减弱。其中,住房和公用事业和食品服务和住宿已修复至潜在趋势上方,且增长斜率依然高于疫情前。而娱乐服务、交通服务、医疗服务较趋势值仍有负缺口,但其增长斜率高于疫前,考虑到当前的就业和工资韧性,叠加超额储蓄尚未用完,大概率后续还有修复的空间。

超额储蓄还能支撑美国消费吗?

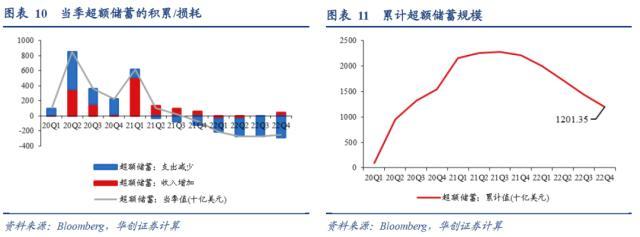

20年Q1至21年Q3,美国居民积累了约2.3万亿美元的超额储蓄,一方面来自于大规模的财政转移支付和补贴,贡献58%左右,另一方面则来自于20年因疫情和防控导致的支出下降,贡献42%左右。

21年Q4至22年Q4,超额储蓄消耗约1.1万亿美元,剩余1.2万亿美元,这是去年以来美国整体消费增长强劲、服务消费快速修复的重要助力。

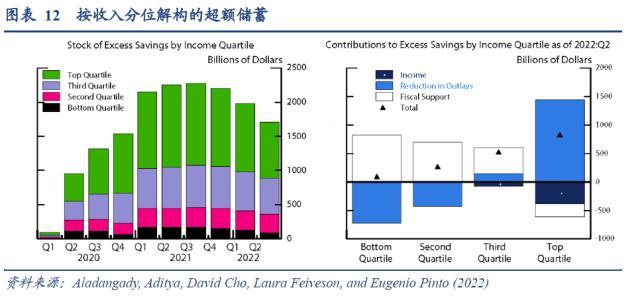

当前美国消费支出仍较疫情前的趋势高于1000亿美元左右,做一个偏乐观的假设,如果消费支出仍以过去两年的斜率增长,超额消费大概还能支撑11个月左右。即便考虑到超额储蓄的分层(据联储notes估算,前75%收入群体超额储蓄主要来自于财政刺激,最高25%收入群体的超额储蓄来自于支出减少,中低收入群体的超额储蓄更容易转换为消费),超额储蓄中的50%归属于中低收入群体,以此估算,5000亿美元的超额储蓄也能支撑5-6个月左右。

需要说明的是,有两个情况会影响估算结果:一是居民可能不会将超额储蓄完全花完,二是经济动能趋弱可能使总的可支配收入增长放缓,进而加大超额储蓄的消耗。

过去两周海外高频数据回顾

美国红皮书零售同比走弱,全球餐饮消费明显上行。美国按揭贷款利率继续上行,美国初请人数上升。受美国银行事件影响,全球大宗商品价格明显下跌,流动性指标FRA-OIS利差显著上行,但美日欧金融条件指数无边际变化。

风险提示:美国经济和通胀形势超预期,全球流动性风险。

报告目录

报告正文

一、美国居民消费的修复程度与增长趋势?

在经历2020年疫情冲击带来的大幅下降后,受益于疫情之后的财政刺激、货币宽松和经济内生修复,美国的个人消费支出于2021-22年快速修复,并以远超疫情前的趋势强劲增长,成为经济动能的主要支撑(占GDP比重约70%)。此次双周报,我们简要分析目前美国各个消费类别相比于疫前增长趋势的修复程度和斜率。

(一)截止去年末各消费类别较疫前增长趋势的修复程度

以2015-2019年为样本,用对数线性模型估算各个消费类别的潜在增长趋势,以疫情以来的实际值与趋势值的缺口作比较,来分析各消费类别的修复情况。

截至去年四季度,各个消费类别的修复程度仍有较大差异:耐用品消费最强,非耐用品次之,目前均还远超趋势增长值,服务消费则刚回到增长趋势附近,部分服务业,比如娱乐业、交通服务等,尚低于增长趋势值。

耐用品中,娱乐品和娱乐类车辆(31%)>;汽车(25%)>;其他耐用品(24%)>;家具和家用设备(22%)。

非耐用品中,汽油(18%)>;服装和鞋(17%)>;食品饮料(16%)>;其他(11%)。

(二)目前各消费类别较疫前增长趋势的斜率变化

从可持续和家庭消费结构再平衡的角度思考,修复程度越高的,当下的增长斜率较疫情前应该越低,反之亦然。实际数据呈现的变化趋势也支持上述结论。今年美国消费韧性的来源更多是服务而不是商品,经验上看,美国商品消费与我国对美出口增速节奏基本一致,从这个角度出发,即便美国经济今年是浅衰退,可能对我国出口也难有支撑。

从大类看,去年下半年以来,商品消费的增长斜率已低于疫情前,去年四季度消费额甚至有明显下降。这一转折的时间点,与我国对美出口增速大幅回落基本一致。而居民服务消费的增长斜率仍延续过去两年的强修复趋势,高于疫情前水平,目前尚未减弱。

商品消费中,非耐用品的增长斜率基本回到疫情前水平,汽车消费下降拖累耐用品增长斜率放缓,甚至出现转负的迹象。去年Q1汽车消费见顶,环比折年率达到7371.4亿美元,到去年Q4降至7173亿美元。

服务消费中,住房和公用事业和食品服务和住宿已修复至潜在趋势上方,且增长斜率依然高于疫情前。而娱乐服务、交通服务、医疗服务较趋势值仍有负缺口,但其增长斜率高于疫前,考虑到当前的就业和工资韧性,叠加超额储蓄尚未用完,大概率后续还有修复的空间。

二、美国超额储蓄还能撑多久?

2020年2季度至21年三季度,美国居民积累了约2.3万亿美元的超额储蓄,一方面来自于大规模的财政转移支付和补贴,贡献58%左右,另一方面则来自于20年因疫情和防控导致的支出下降,贡献42%左右。

21年四季度至去年四季度,超额储蓄消耗了约1.1万亿美元,还剩余1.2万亿美元。超额储蓄的消耗是去年以来美国整体消费增长强劲、服务消费快速修复的重要助力。

当前美国消费支出仍较疫情前的趋势高于1000亿美元左右,做一个偏乐观的假设,如果消费支出仍以过去两年的斜率增长,超额消费大概还能支撑11个月左右。即便我们考虑到超额储蓄的分层(据联储notes估算,前75%收入群体超额储蓄主要来自于财政刺激,最高25%收入群体的超额储蓄来自于支出减少,中低收入群体的超额储蓄更容易转换为消费),超额储蓄中的50%归属于中低收入群体,以此估算,5000亿美元的超额储蓄也能支撑5-6个月左右。

当然,需要说明的是,有两个情况会影响估算结果:一是居民可能不会将超额储蓄完全花完,二是经济动能趋弱可能使总的可支配收入增长放缓,进而加大超额储蓄的消耗。

三、海外高频数据及事件跟踪

(一)过去两周重要数据回顾

美国:1)新增非农就业人数继续超预期,劳动力市场依然强劲。具体分析见《时薪增长对通胀的压力仍未缓解——2月非农数据点评》;2)CPI同比因基数效应从6.4%回落至6%,核心通胀依然强劲,核心CPI同比从5.6%回落至5.5%。核心CPI环比上涨0.5%,略超预期,这一幅度也意味着,当下美国核心通胀的涨价动能仍然很强,作为对比,疫情前的正常水平是0.2%。详情见《市场预期大幅波动会影响联储加息节奏吗?——2月美国CPI数据点评》;3)房价同比涨幅继续回落,且低于预期。去年12月标普/席勒20大城市房价同比4.6%,前值6.8%,预期5.8%。4)从2月PMI数据看,制造业偏弱,服务业偏强。制造业PMI47.7,预期48;非制造业PMI55.1,预期54.5。

欧元区:1)零售销售环比0.3%,低于预期。2)德国CPI同比超预期,通胀压力也未见缓解。2月CPI同比8.7%,持平前值,高于预期的8.5%。

日本:1)失业率强于预期。1月失业率2.4%,预期2.5%。2)消费也超预期。1月零售销售环比1.9%,预期0.4%。

(二)周度经济活动指数

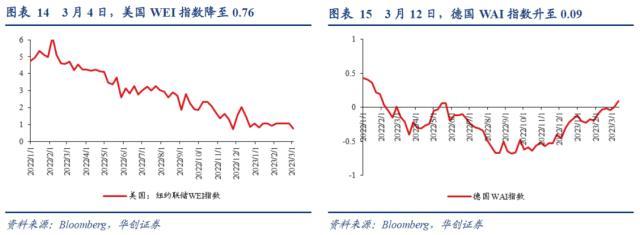

美国经济活动有所走弱。3月4日当周,美国WEI指数降至0.76,上周为1.08。

德国经济活动持续走强。3月12日当周,德国WAI指数升至0.09,上周为0.01。

(三)需求

1、消费:美国零售销售走弱,全球餐饮消费大幅上行

美国零售销售走弱。3月11日当周,美国红皮书商业零售销售同比2.6%,两周前为5.3%。

全球餐饮消费近期大幅上升,或有基数效应扰动。全球Opentable餐厅订餐数据飙升,3月12日当周升至66.1%(与2019年同期比)。

2、出行:美国执行航班数快速上升

过去两周,全球航班数量先降后升,与两周前变化不大,仍高于历史同期。上周,全球执行航班数量累计为134.4万架次,上上周为112.8万架次,两周前为132.1万架次。

美国航班数量快速上升。3月15日,美国执行航班数量七天累计值为5.1万架次,两周前为4.85万架次,增幅5.3%。

3、地产:美国按揭贷款利率继续上升

美国抵押贷款利率继续升高。截至3月9日,美国30年期抵押贷款利率升至6.73%,3月3日为6.65%,2月23日为6.5%。

抵押贷款申请数量低位反弹。3月10日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)回升至204.5,较两周前增长约14%。

(四)就业:美国初请人数小幅上升

美国初请失业金人数有所上升。3月4日当周,美国初请失业金人数21.1万人,2月25日当周为19万人。

(五)物价:大宗商品价格明显下跌

大宗商品价格走弱。截止3月15日,RJ/CRB商品价格指数录得254.03,较上周末下跌4.1%,较两周前下跌4.9%。

美国汽油零售价格有所回升。3月13日,美国汽油零售价3.35美元/加仑,较两周前上涨3.1%。

(六)金融

1、金融状况:美日欧金融条件无明显边际变化

过去两周,美日欧金融条件指数暂无明显边际变化。3月15日,美国、欧元区、日本金融条件指数分别为100.1、101.4、97.52,两周前分别为100.1、101.3、97.5。

2、流动性:FRA-OIS利差小幅上行

受美国银行事件影响,FRA-OIS利差大幅上行,超过去年11月加密货币事件带来的波动,低于疫情初期的升幅。2月24日为4.5bp,3月13日冲高至59.8bp,3月16日回落至40.4bp。

美国高收益公司债利差有所上行。3月15日,彭博美国公司高收益债平均OAS录得5.11bp, 2月24日为4.2bp。

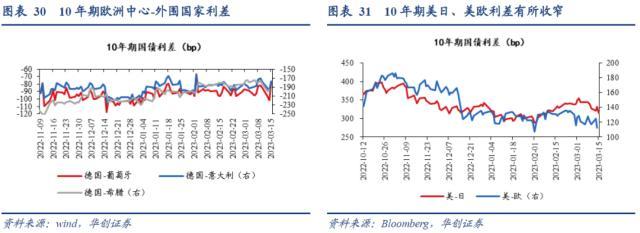

3、国债利差:美日和美欧国债利差有所收窄

过去两周,欧洲中心-外围国家利差有所收窄。3月10日,10年期德意利差、德葡利差、德希利差分别为-178bp、-85bp、-182bp,2月24日分别为-197bp、-96bp、-185bp。

过去两周,10年期美日利差、美欧利差有所收窄。3月15日,10年期美日利差为315bp,较两周前收窄27bp,3月14日,美欧利差为112bp,较两周前收窄23bp。

(七)未来两周重要经济数据及事件

具体内容详见华创证券研究所3月16日发布的报告《【华创宏观】美国超额储蓄还能撑多久?——海外双周报第2期》。

本文源自券商研报精选

内容来源:金融界