国君国际宏观:“硅谷银行”如何打乱了鲍威尔的如意算盘?

美联储隔夜如期加息25个基点,并同时暗示由于银行业危机蔓延,加息将进入“终局”,与此同时,美联储小幅下调了2023年和2024年的经济增长预测,但也同时小幅上调了这两年的核心通胀预测。美联储主席鲍威尔也承认,受到中小银行破产的冲击,在“3月会议开始的前几天,我们曾考虑过暂停加息”。<?XML:NAMESPACE PREFIX = "O" />

美联储需要根据实际情形来对政策作出动态调整,但过去的10几天中,硅谷银行倒闭带来的风险事件频发,事实上改变了投资者以及美联储心中的图谱。对照3月8日出版的褐皮书(Beige Book),我们可以大致分析出硅谷银行事件对于美联储政策的影响。

褐皮书中多次提到通胀,美联储也上调了通胀预测;更少提到“衰退”,但美联储下调了经济预期——这体现了“硅谷银行”事件的冲击。此外,金融风险被反复提示,这也反映出加息对于金融行业的影响更大。

美联储隔夜如期加息25个基点,并同时暗示由于银行业危机蔓延,加息将进入“终局”,与此同时,美联储小幅下调了2023年和2024年的经济增长预测,但也同时小幅上调了这两年的核心通胀预测。美联储主席鲍威尔也承认,受到中小银行破产的冲击,在“3月会议开始的前几天,我们曾考虑过暂停加息”。

01 “硅谷银行”事件显著影响了经济预期

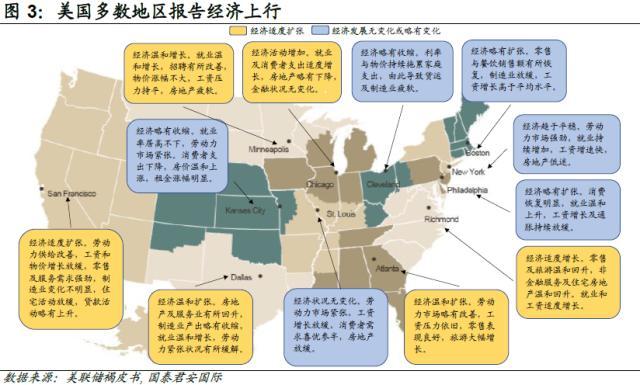

在这份褐皮书中,与1月相比,“衰退”字眼出现的次数明显减少,“衰退”一词在本月被提及5次,而1月则为12次;褐皮书中写道,自上次报告以来(2023年1月18日),美联储12个地区分行中表示经济活动正在以适度速度扩大的分行数量从5个增长到6个,6个对经济发展的概括也从“无变化或略有下降(No Change or Slight Declines)”调整为“无变化或略有变化(Little or No Change)”,原有的1个经济发展显著下降(Significant Decline)已经消失不见。这意味着从整体经济发展角度而言,美联储各分行所在地区都开始与“衰退”分道扬镳。

按此逻辑,美联储其实本应在3月议息会议上讨论经济前景的改善,甚至可能会调高2023年的经济增速。结果美联储反而将经济增速预期从0.5%下调至0.4%,2024年的增速预期则从1.6%下调至1.2%——这反映出硅谷银行事件对于政策决策者的实质影响。

02 但尚未影响通胀预期

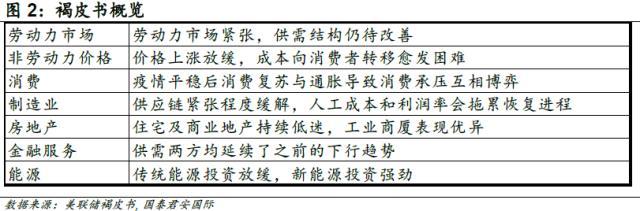

但与此同时,通胀的压力却没有显著的缓解。褐皮书清晰地指出了目前困扰美联储解决通胀的核心难题——劳动力市场紧张,供需结构仍待改善。一方面,虽然有一些公司冻结了招聘,科技行业也偶有裁员现象发生,但是劳动力缺口仍然较大,相当一部分公司因为人手不足问题推迟了扩张计划,找到匹配工作岗位所需技能或经验的工人依旧棘手;随着调查的深入,在本报告中可以看到劳动力市场的部分症结所在,比如疫情过后,学生开始恢复正常的上学状态,但是由于学校及师资力量的不足导致教学受到影响;与此同时,企业开始降低员工工作的灵活性(如远程办公),这会增加招聘的难度。即便如此,仍有个别地区表示供需错配的情况有所改善,招聘开始容易,广告牌上的招聘数目已经明显下降。

在这种情况下,工资的上行压力仍然显著。基本所有美联储分行的统计均显示工资在持续增长,但是过半数分行表示通胀上行的动力开始缓解,并下调了对工资上行的预期,仅有1个分行表示未来半年工资会出现强劲的增长。

但值得注意的是,褐皮书也在提示,价格增速逐步放缓。这体现在两个方面,首先,运输成本已经普遍有所下降,尤其是长途运输。另一方面,在经历过较长期的高通胀后,成本端价格上升向终端消费者的转移开始愈发困难,这意味着价格敏感型商品的价格上涨已经接近消费者接受的上限,如果继续上升则会对销量产生明显的影响,而这可能会对中小型企业的利润率产生较大影响。

最新的经济预测中,美联储也上调了2023和2024年两年的核心通胀预测,但上调幅度较小,同时预期通胀会持续下行,这与褐皮书观察的情形大致相同。从这个角度而言,美联储心目中的通胀图景并没有太大变化,这也意味着硅谷银行事件尚未从根本上改变美联储的货币政策态度。

03 金融风险被反复提示

但硅谷银行事件牵出的加息“副作用”——金融风险抬升开始压过“通胀”成为市场关注的核心。无独有偶,本次褐皮书中也多次提到了高利率对金融行业的冲击。

在纽约地区,随着利率上升,中小型银行继续报告称,各行各业的贷款需求普遍下降,尤其是住宅抵押贷款。已经很低的再融资活动进一步减少。除消费贷款外,所有贷款类别的信贷标准继续收紧。贷款利差收窄。几乎所有银行的存款利率都有所上升。最后,各类贷款的拖欠率显著上升。

费城联储表示,同期银行贷款(不包括信用卡)增长温和(不经季节性调整),低于上期,但高于去年同期。与过去几年相比,通货膨胀对房价和其他大额项目的影响继续推动本年度贷款额的增长。非营利组织的联系人指出,他们的一些客户已经开始用信用卡支付基本的食品和公用事业费用,并使用“现在买,以后再付”的在线服务来看电影和吃饭。

圣路易斯联储则称,整体贷款需求与上季度大致相同。商业和工业贷款需求略有下降,而抵押贷款需求随着30年期固定抵押贷款利率下降而略有增加。尽管近期出现了这种增长,但孟菲斯银行业的相关人士预计,未来一个月抵押贷款增速将放缓。联系人还预计,随着联邦基金利率上升趋缓,以及由此产生的竞争压力要求银行支付更高的利率,生息存款的利润率将会收缩。

达拉斯联储则表示,贷款需求进一步下降,半数以上的银行家表示,过去6周贷款需求有所下降。不良贷款显著增加,尤其是在消费贷款领域。一位金融服务业联系人表示,利率上升推高了对内电话交易量。贷款价格增长有所放缓,但仍处于高位,信贷标准和条款继续收紧。业务活动显著下降,预计贷款需求和业务活动将进一步下降,贷款业绩将进一步恶化。联系人认为利率上升和通胀是不利因素,并对存款外流表示担忧。

洛杉矶联储观察到,金融机构贷款活动最近几周略有下降。联系人报告说,总体经济不确定性和利率上升导致对大多数商业和个人贷款的需求下降,住宅和商业房地产贷款明显疲软。存款有所减少,在某些情况下有所下降,但总体上流动性仍然较高。报告显示,信贷质量总体上是健康的,但金融机构继续收紧贷款标准,以应对经济不确定性的增加。

当我们读完美联储的褐皮书,会更加了解隔夜美联储的利率决议背后的内心波动。事实上,美联储本有望在3月的议息会议上宣布“软着陆”的到来,但硅谷银行事件显然打乱了鲍威尔的如意算盘。我们需要更多的时间去看待美国经济和金融市场的走向,但经济下行、通胀顽固、金融风险上升,却像水墨画一样,开始了晕染。

本文源自券商研报精选

内容来源:金融界