美联储决议刚过一天:市场对年底利率预期已比点阵图低出近100bp……

财联社3月24日讯(编辑 潇湘)华尔街交易员眼下正在关注,美国银行系统持续的动荡可能在多大程度上收紧信贷条件,损害美国经济,并迫使美联储改变策略转而降息。

周四,短期美债收益率进一步扩大了前一天的跌势。尽管此前一天,美联储的决策者们刚刚再度上调了利率,但他们试图用一种“善意”的方式加息,这可能是此次利率决议传达出的最重要的信息。

行情数据显示,与利率预期关联最为紧密的2年期美债收益率,隔夜下跌10.2个基点至3.835%,在短短不到两天时间内的跌幅已经达到了约30个基点。其他各期限美债收益率也多数走软:5年期美债收益率下跌7.7个基点报3.44%,10年期美债收益率下跌1.4个基点报3.426%。

事实上,尽管周三议息日当天,美国股市一度因耶伦有关银行业的讲话,而忽视了美联储决议传递出的鸽派信号,但在周四,几乎全市场的投资者,都在对美联储将变得更为鸽派进行押注……

美国三大股指隔夜普遍出现走高。标普500指数上涨11.75点,涨幅0.3%,至3,948.72点。道琼斯指数上涨75.14点,涨幅0.2%,至32,105.25点。纳斯达克综合指数上涨117.44点,涨幅1%,至11,787.40点。

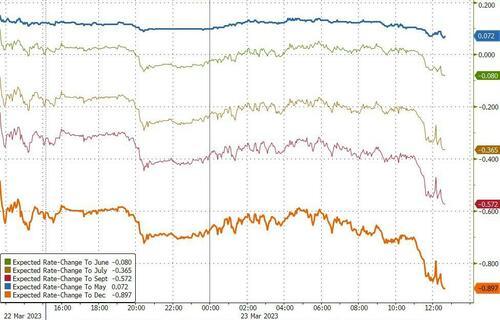

在利率市场上,隔夜短期利率(STIR)预期的变动图表似乎正再度在华尔街“刷屏”——总体而言,市场对短期利率的定价下移在本周美联储决议后几乎彻底“放飞”:

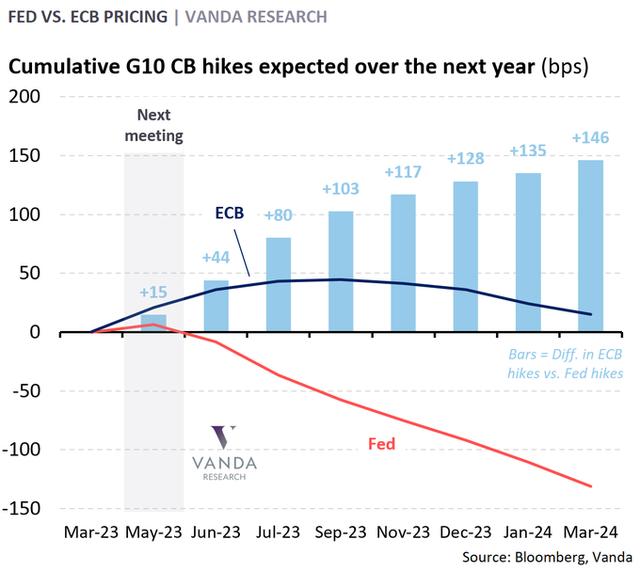

这使得美联储的预期利率轨迹比欧洲央行明显更加鸽派:

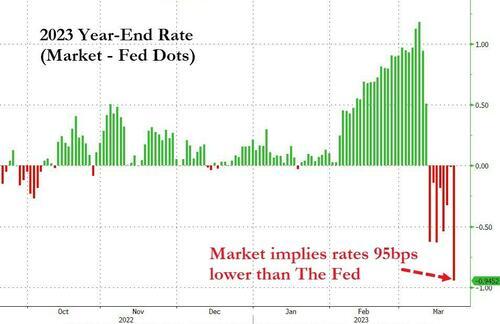

美联储本周公布的最新3月利率点阵图预测曾显示,美联储今年年底利率将来到5.1%,与去年12月的上一次预测持平,但如今,利率市场的定价已经比这份点阵图预期低出了95个基点,这预示着整整多计算了近四次25个基点的降息。

同时,美联储5月份下次会议加息25个基点的可能性,也已经降低至了26%。

市场定价缘何一下子如此鸽派?

在市场对鲍威尔言论的反应中,金融条件收紧的重要性显而易见,债券定价似乎对美联储主席将银行业危机可能收紧信贷,从而将之与政策利率挂钩的说法,感到特别敏感。

美联储周三在会后声明中曾表示,“最近的银行业事态发展可能导致家庭和企业的信贷条件收紧,并对经济活动、就业招聘和通胀造成压力。”

加拿大皇家银行全球资产管理公司(RBC Global Asset Management)旗下BlueBay的高级投资组合经理Brandon Swensen指出,由于银行业发生的事情,信贷条件在利率定价上正在发挥更大的作用。鲍威尔在新闻发布会上提到,金融状况将变得更紧,问题之一是会收紧多少。

在利率决策会议之后的新闻发布会上,美联储主席鲍威尔已强调,美联储未来的加息幅度将不需要像硅谷银行倒闭前那么大了。他指出,硅谷银行倒闭后将出现的信贷状况收紧的影响可以被认为“是相当于一次加息,或许还不止一次”。

也正是鉴于预期中的信贷吃紧,美联储官员将其对今年美国经济增速的预期从去年12月时预测的0.5%下调至0.4%,将明年的增速预期从1.6%下调至1.2%。

Brandywine Global Investment Management投资组合经理Jack McIntyre表示,短期内,市场料将对那些更强劲的数据无动于衷,因为信贷紧缩还没有完全发生。再加上过去一年475个基点加息的“滞后影响”,今年晚些时候通胀应该会显著放缓。

事实上,美联储本周的加息本身就可能导致金融系统更加脆弱。虽然硅谷银行的情况比较特殊,但许多银行都有债券浮亏,并严重依赖不受存款保险保护的存款。这些存款已经在向太大而不能倒的银行或收益率更高的货币市场基金转移,本周的加息可能会导致这种趋势进一步加剧。此外,金融系统还可能潜伏着其他未引起注意的风险。

在2007年金融危机爆发的最初几周,时任美联储主席的伯南克下调了贴现率,但没有下调联邦基金利率,试图通过这种方式来保持金融稳定与货币政策职能的分离。但此后房贷危机不断恶化,仅数月之后,美联储就开始放松货币政策了。

虽然当前几乎没有理由认为现在的金融系统像当年那样脆弱,但美联储可能还是会发现,保持其两项职能的分离——维持金融系统稳定和调节宏观经济,一点儿也没有变得更加容易。

本文源自财联社

内容来源:金融界