鸡蛋市场淡季不淡 短期或高位震荡

【导语】春节过后鸡蛋价格整体走高,尤其是2月下旬以来。主要原因在于鸡蛋供应量有限,且需求量好于往年同期。4月在产蛋鸡存栏量难增加,需求端略抵触高价,蛋价再涨可能性不大。

自2月以来,产区鸡蛋价格不断上涨。截至3月20日,全国鸡蛋均价4.88元/斤,环比上涨12.44%,同比上涨12.96%;3月均价4.70元/斤,环比涨幅7.31%,同比涨幅14.63%。鸡蛋价格上涨主要得益于供需关系趋紧。

供应量仍处低位

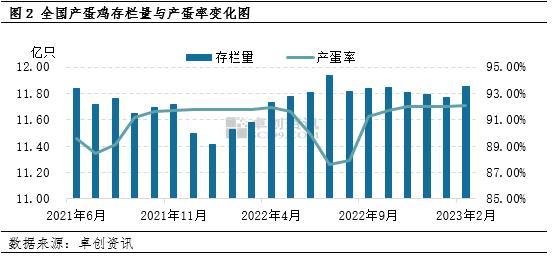

截至2月底,全国产蛋鸡存栏量约为11.85亿只,环比增幅仅为0.68%,较近五年均值低2.39%。近三年养殖单位补栏积极性均不高,今年春节前期养殖单位多集中淘汰老鸡,使得存栏量进一步减少。部分省份存栏蛋鸡受疾病影响,产蛋率降低3-10个百分点,个别超过10个百分点,截至3月中旬,全国平均高峰期蛋鸡产蛋率92.17%,略低于正常水平。存栏量、产蛋率均不高,使得鸡蛋产量有限。

另外,由于春节过后易出现库存积压,今年各环节均积极控制库存,春节过后市场库存天数低于往年同期1-4天。节前库存量偏少,也使得进入2月后鸡蛋供应量有限。鸡蛋产量及前期市场库存均不多,2-3月鸡蛋供应量整体有限,成为助推蛋价走高的主要原因。

需求虽处淡季,但销量同比增加

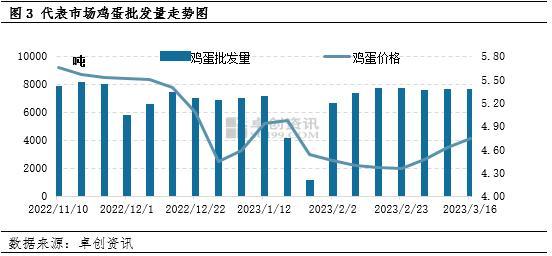

历年春节后至3月份为鸡蛋消费淡季,但今年各销售途径均呈现恢复趋势。春节过后交通运输顺畅,食品厂多有序开工,采购鸡蛋等原料的积极性有所提高。终端餐饮、旅游行业恢复,鸡蛋消费量稳步增长。学校、工地等单位食堂开业,采购量同比增加。卓创资讯监测数据显示,2月以来全国主销区鸡蛋销量稳步增多,周度鸡蛋销量均呈现同比增加趋势,截至3月第三周,全国代表市场鸡蛋销量7441.1吨,同比涨幅1.23%,较2月初涨幅15.02%。鸡蛋销量提升也是鸡蛋价格上涨的原因之一。

供需短期难改4月蛋价或高位震荡

供应方面,由于养殖单位淘汰老鸡积极性较低,且新开产蛋鸡小幅增多,3-4月全国产蛋鸡存栏量有增多趋势,但幅度不大,鸡蛋产量短期难以明显提升。

需求方面,清明节临近,部分地区鸡蛋销量有小幅增加可能。但由于蛋价已处高位,终端市场接受度不高,需求量对鸡蛋价格的利多影响有限。

整体而言,卓创资讯预计4月份全国鸡蛋价格或在高位震荡,少数时间有小幅下跌调整。

本文源自卓创资讯

内容来源:金融界