房地产销售到融资传导受阻,股票和商品承压

来源:申银万国期货宏观金融研究

摘要

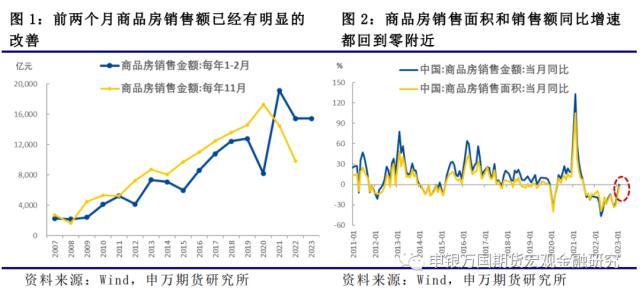

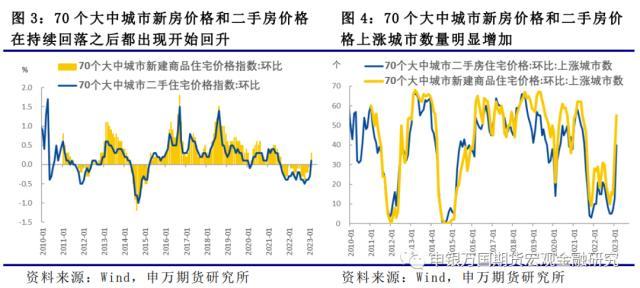

房地产销售价量齐升:2022年四季度,央行、银保监会等机构联合推出改善房企融资的“十六条”和“三支箭”政策,促使了房地产行业的流动性从偏紧张的环境明显改善。房企融资压力缓解,保交楼得以推进。这在一定程度上改善了居民购房的信心。此外,随着全国多个城市不同程度的降低房贷利率甚至是首付比例,房地产销售得到一定程度的提振。从国家统计局的数据来看,今年前两个月的房地产销售面积和金额已经回到去年同期附近。房地产销售量的提升,也促进了价的回暖。国内70个大中城市的二手房价在连续下跌17个月之后,终于在今年2月份环比上涨。从房价上涨的范围来看,2月份有40个城市的二手住宅价格环比上涨。

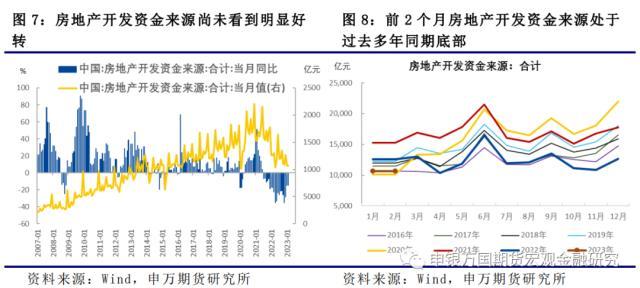

房地产资金来源继续低迷:过往的地产周期中,当房地产销售回升的时候,房地产的融资也会得到明显改善。但是今年前两个月房地产销售的好转,并没有转化为房地产资金来源的提升。今年前两个月房地产开发资金来源仍然处于2015年同期附近。

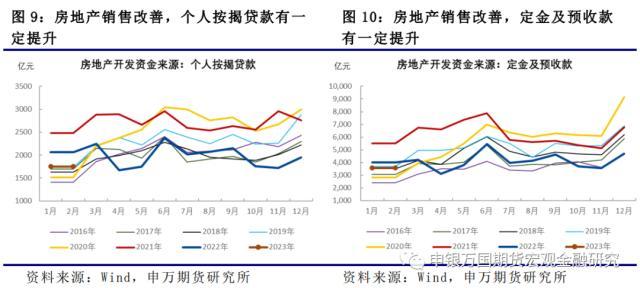

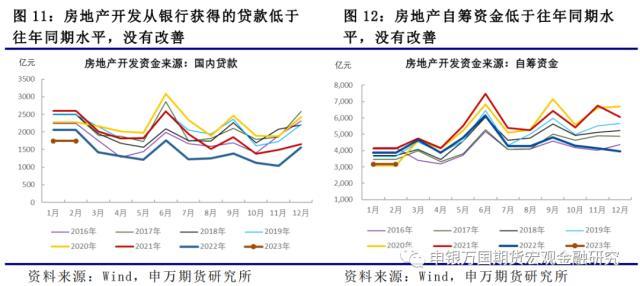

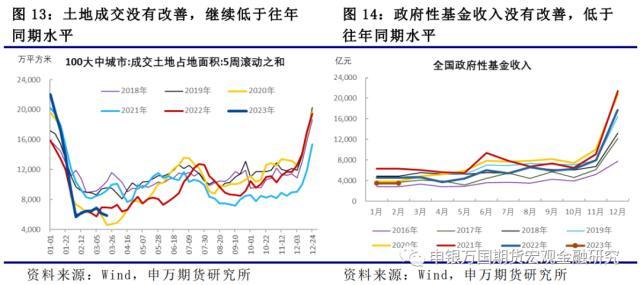

按揭与预收款好转,但国内贷款与自筹资金仍然偏低:与房地产销售密切相关的个人按揭贷款和定金及预收款有明显改善,在今年前2个月回到2016年以来区间中间。但是银行贷款和自筹资金仍然延续了下行的趋势。自筹资金包括房地产企业发债融资、供应链融资和发行理财产品融资等渠道。改善房企融资的“十六条”和“三支箭”提升了样本房企的融资来源,但是对整个行业资金来源的影响有限。房地产资金来源没有改善,直接影响到土地成交和政府性基金收入。

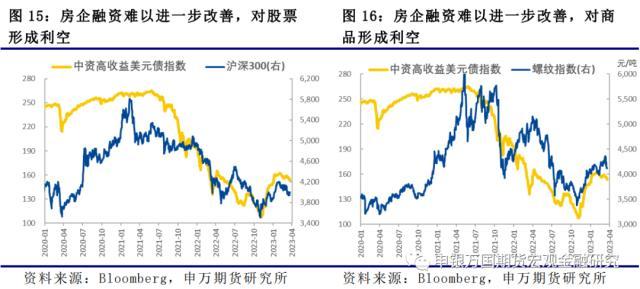

房地产销售到融资传导受阻,股票和商品承压:今年前两个月房地产销售的好转,并没有转化为房地产资金来源的提升。事实上,居民中长期贷款前两个月也保持低迷,或说明房地产销售的改善还没有形成趋势。房地产开发资金来源低迷,房企通过发债在一级市场融资难度仍然较高,抑制了房地产链条的恢复,对股票和商品形成压制。后续关注是否有更多的促进房地产销售和融资的政策推出

风险提示:房地产销售超预期;利好地产销售和融资的政策超预期。

正文

01 房地产销售价量齐升

2022年四季度,央行、银保监会等机构联合推出改善房企融资的“十六条”和“三支箭”政策,促使了房地产行业的流动性从偏紧张的环境明显改善。房企融资压力缓解,保交楼得以推进。这在一定程度上改善了居民购房的信心。此外,随着全国多个城市不同程度的降低房贷利率甚至是首付比例,房地产销售得到一定程度的提振。从国家统计局的数据来看,今年前两个月的房地产销售金额已经回到去年同期附近,明显高于2020年之前的水平;作为对比,去年11月的时候房地产销售金额明显低于2020年同期,仅仅相对于2015-2016年的水平。从商品房销售面积来看,同比增长也有明显改善,回到了零附近。

房地产销售量的提升,也促进了价的回暖。国内70个大中城市的二手房价在连续下跌17个月之后,终于在今年2月份环比上涨;而新房房价在1月份已经环比持平,2月份环比上涨0.3%,为2021年8月以来最大的单月环比上涨幅度。从房价上涨的范围来看,2月份有40个城市的二手住宅价格环比上涨,有55个城市的新建商品住宅价格环比上涨。统计局的数据表明,国内房地产销售价量齐升,改善的迹象已经比较明显。

02 房地产融资继续低迷

在过往的地产周期中,当房地产销售回升的时候,房地产的融资也会得到明显改善。但是今年前两个月房地产销售的好转,并没有转化为房地产资金来源的提升。去年11月房商品房销售额与房地产开发资金来源都处于2015-2016年的水平;今年前两个月房地产销售金额已经明显高于2020年之前,但是房地产开发资金来源仍然处于2015年附近。此外,房价上涨也没有对房地产开发资金来源也形成明显的提振。

同比是和去年同期的数据比较,如果看季节性图表,即对比过去多年同期的数据,可以发现今年前2个月房地产开发资金来源同样也处于历史的低点,仅仅好于2020年同期(当时新冠疫情的影响较大)。而去年四季度房地产开发资金来源同样也处于过去多年的最低点。季节性分析进一步表明在房地产销售价量齐升的同时,房地产的资金来源仍然低迷。

房地产资金来源主要有四部分构成,个人按揭贷款、定金及预收款、国内贷款和自筹资金,其中前两部分受到房地产销售的影响较大。2022年四季度,这四个分项都处于过去年同期的低点。今年前两个月,随着多项政策的推进,房企融资环境得到一定改善、房地产销售价量齐升,房地产资金来源中与销售有关的分项改善明显。其中个人按揭贷款已在今年前2个月已经回升至过去8年的中间水平附近,定金和预收款也类似。随着房地产销售的改善,预计这两项还将不断恢复。

但是,房地产资金来源另外重要的两个分项,国内贷款和自筹资金仍然低迷。国内贷款在去年全年都处于2016年以来最低水平,今年前2个月继续下滑,再创新低。事实上,过去3年房地产开发从银行获得的贷款就不断下滑。即便去年政策有调整,但是从统计局公布数据来看,还没有实质性改善的迹象。而对于房地产自筹资金,主要是发债融资和供应链融资等,这些在2021年之前一度是房地产融资重要的来源。但是随着房地产行业下行压力的加大,房企发债融资和供应链融资难度也不断上升。去年四季度房企融资的“三支箭”对于样板房企来说可以提升融资水平,但是对于整个行业来说,银行信贷以及发债融资的改善仍然有限。按揭贷款和预收款略有改善,而国内贷款和自筹资金仍然下滑,综合起来就是房地产融资资金来源整体低迷。

房地产资金来源没有改善,直接影响到土地成交和政府性基金收入。年初至今,100个大中城市土地成交依然处于冰点,而政府性基金收入也是不断下滑,尚未见到好转的迹象。最为地方政府重要的收入来源,土地销售承压对基建也带来一定影响。房地产销售的好转没有转化为房地产开发资金来源的提升,就影响到整个地产产业链的回升。

03 房地产销售到融资传导受阻,股票和商品承压

在过往的地产周期中,当房地产销售回升的时候,房地产的融资也会得到明显改善。但是今年前两个月房地产销售的好转,并没有转化为房地产资金来源的提升。事实上,居民中长期贷款前两个月也保持低迷,或说明房地产销售的改善还没有形成趋势。房地产企业发行的美元债占中资高收益美元债比例接近40%,是过去一段时间影响中资高收益美债债价格的主要因素。房地产开发资金来源低迷,房企通过发债在一级市场融资难度仍然较高,抑制了房地产链条的恢复,对股票和商品形成压制。后续关注是否有更多的促进房地产销售和融资的政策推出。

04 风险提示

1、房地产销售超预期;

2、利好房地产销售和融资的政策超预期

本文源自行业资讯

内容来源:金融界