股价低迷期再推融资计划 欣旺达未来前景引分歧

坐拥“消费电池+动力电池”双赛道,欣旺达电子股份有限公司(以下简称“欣旺达”,300207.SZ)前两年风光无限,2021年年末市值曾一度攀升至1022亿元,并创下54.93元阶段高点。

如今,主营业务放缓加上动力电池常年亏损,业务两头受挫的欣旺达股价表现一蹶不振,今年以来股价徘徊在15元/股上下,相比此前高点跌约70%,总市值蒸发700亿元左右。

有观点认为,动力电池进入竞争红海期,动力电池市场集中度进一步提升。2023年,以鹏辉能源、力神为代表的非头部动力电池企业逐渐被淘汰。

但另一方面,部分券商却持续加仓,继续看好欣旺达的长期投资价值,认为从市场格局来看,中国动力电池二线企业格局仍待定,公司动力电池业务有望伴随整车销量回暖逐季向好。

5月22日公司公告,拟定增不超约5.59亿股,募资总额不超48亿元,主要用于加码消费类锂电池业务。

01

动力电池业务仍亏损

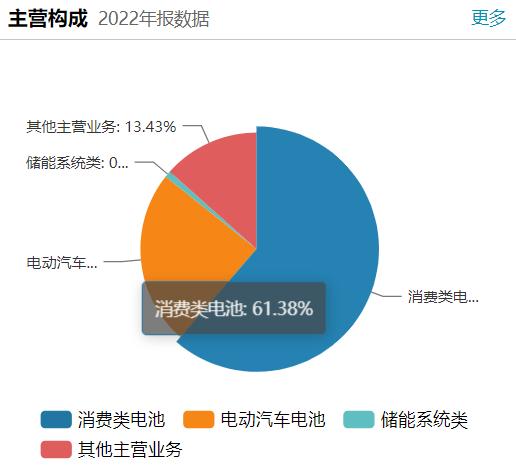

公开资料显示,欣旺达2011年上市,主营业务为消费电子电池业务,其中手机数码类锂电池模组为核心业务,其余业务根据营收占比依次为智能硬件类(代工业务)、笔记本电脑类、精密结构件以及动力电池。

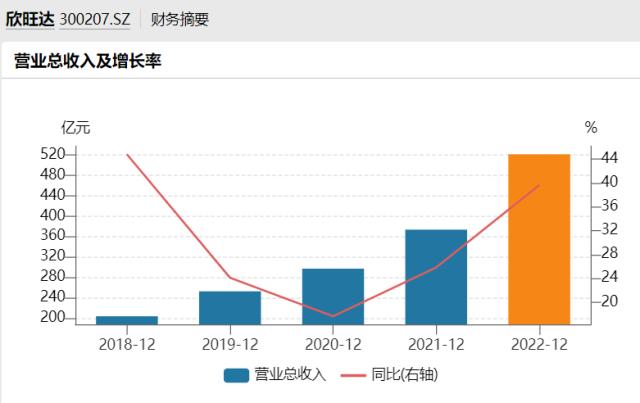

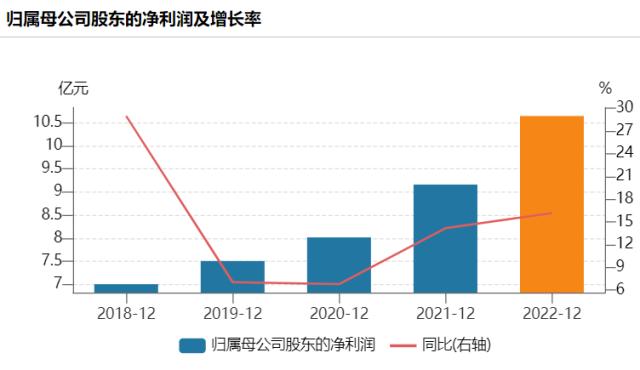

2019年至2022年,公司营收分别为252.41亿元、297亿元、373.59亿元、521.62亿元,归母净利润分别为7.51亿元、8.02亿元、9.16亿元、10.64亿元,呈增长趋势。

但在2023年一季度出现拐点,欣旺达营收104.8亿元,同比下降1.34%;净利润亏损1.65亿元,去年同期盈利9492万元。

同行可比公司方面,宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)今年一季度营收增速均超60%。这也意味着,欣旺达与同行的差距不是在缩小而是在扩大。

(数据来源:Wind)

国海证券对此分析,受宏观经济低迷形势影响,通货膨胀带来的消费预算收紧,均对消费电子产品市场的供应端和需求端造成不同程度的影响,全行业部分终端品牌客户处于去库存阶段,从而导致2022年全球智能手机和笔记本电脑的出货量同比下降。

从市场格局来看,中国动力电池二线企业格局仍待定。对整车厂而言,无论是从供应链安全的角度、还是从提高议价能力的角度,扶持宁德时代以外的二线供应商必不可少,不过兼具技术优势、客户优势的二线企业有才望脱颖而出, 早在2008年,欣旺达就已入局动力电池,但在2017年才开始重点投入。 在动力电池大幅放量的情况下,该业务2022年仍然亏损,至今从未盈利。

2018年至2022年,欣旺达动力电池业务净利润分别为-1.46亿元、-3.05亿元、-6.07亿元、-10.60亿元和-7.77亿元。

有数据显示,今年一季度,欣旺达在动力电池国内市场的市占率同比下降0.5个百分点,全球市占率同比也下降了0.2个百分点。

02

财务数据提示风险

欣旺达的强项是电池技术,如今却陷入瓶颈期。

“资本市场此前对公司基本面和市值判断受市场情绪高度影响。如今整体收入、盈利指标等数据成为市场关注重点,而非仅仅是未来前景。”一名新能源投资机构负责人表示。

部分数据暗示了公司行业竞争力。2022年,公司毛利率从前一年的14.70%降至13.84%,今年一季度为13.68%。

同行可比公司方面,亿纬锂能毛利率显著高于欣旺达。第三方专业报告库并购优塾此前分析,这是由于欣旺达业务主要集中在电池模组环节,附加值较低,核心原材料电芯以外购为主,仅小部分自给。

2022年和今年一季度,欣旺达自由现金流分别为-85.35亿元和-16.91亿元。

欣旺达表示,主要原因主要为公司动力板块发展势头较强,公司在新建基地布局产能的过程中,公司在管理人员、销售人员上都有较大投入,故而导致公司管理费用、销售费用增长等较快。此外,公司海外业务占比较大,2023年第一季度汇兑损失增加为公司财务费用增加的主要原因。

同时,公司投资回报呈逐年下滑趋势,2019年至2022年,其净资产收益率(加权)分别为13.38%、12.73%、11.05%、7%。

与之相对应的是,欣旺达的存货正在不断上升。2019年至2022年,该指标分别为51.21亿元、76.35亿元、98.75亿元,今年一季度为95.29亿元。

公司财报也提示原材料涨价影响利润的风险:“公司生产经营主要原材料及元器件的供应可能会随多项因素而波动,如主要原材料及元器件短缺或价格飙升,将会对企业成本端带来较大的压力,致使企业可能出现利润下滑甚至亏损的风险;如主要原材料及元器件短缺或价格下降,公司将会面临存货减值的风险。”

从机构持仓来看,2023年一季度,欣旺达股东中的机构数量34家,持仓比例16.47%,这两项数据均创2022年一季度以来的新低。其中,花旗环球金融有限公司减持1.3亿股。

03

定增加码主营业务

在动力电池持续亏损的背景下,公司打算夯实主营业务。

今年,欣旺达使用自有资金建设的消费类圆柱锂电池电芯生产线。截至一季度末,该生产线处于试生产期,产量为165.07万只,销量为72.14万只,不到产量的一半,产能利用率为33%。

5月22日公司公告,拟定增不超约5.59亿股,募资总额不超48亿元,用于SiP系统封测项目、高性能消费类圆柱锂离子电池项目及补充流动资金。

值得注意的是,欣旺达账面资金充足。截至一季度末,公司账面货币资金有218.09亿元,一年内到期的短期负债合计125亿元。

欣旺达4月底公告,公司拟使用最高额不超过3亿元(含)的闲置自有资金进行证券投资。投资资金来源为公司自有或自筹资金,不涉及募集资金。

另外,在股价低迷背景下,欣旺达的定增如何推进也是一大挑战。

早在2021年11月,欣旺达就推出定增计划,募集资金总额39.15亿元。截至2022年5月30日定增股票解禁当日,公司股价报收26.12元/股,相比于41.90元的发行价下滑37%。

近一年来,欣旺达在二级市场上持续阴跌,这意味着,此前参与欣旺达39亿元定增的16家机构,至今大概率是浮亏状态。

而两次募资用途来看,欣旺达的重点都是在消费类锂电池业务。作为业绩增长的驱动点,这被外界视为欣旺达不再重视动力电池业务。

欣旺达对此回应称:“结合行业发展情况来看,动力电池市场仍处于洗牌的过程中,公司有望在近两年加速洗牌的过程中脱颖而出,在市场上占据一席之地。”

部分研究机构依然看好公司未来发展前景。华创证券指出,欣旺达全面布局表前及表后储能,有望充分享受行业红利迎来量利齐升。动力电池业务有望伴随整车销量回暖逐季向好,储能业务或将延续高景气,消费电池业务有望依托稼动率及电芯自供率的上升,实现毛利逐步修复。

内容来源:投资者网